Na parte 1 deste Post abordamos os itens abaixo:

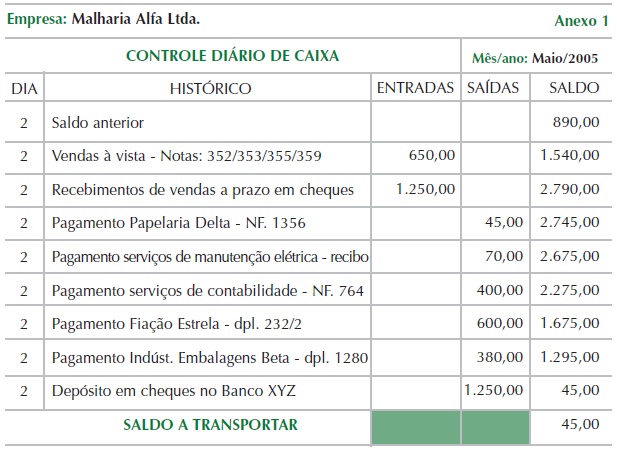

Controle Diário de Caixa

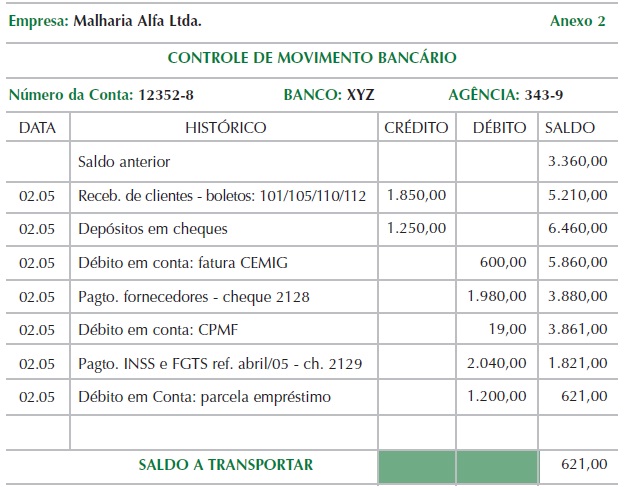

Controle Bancário

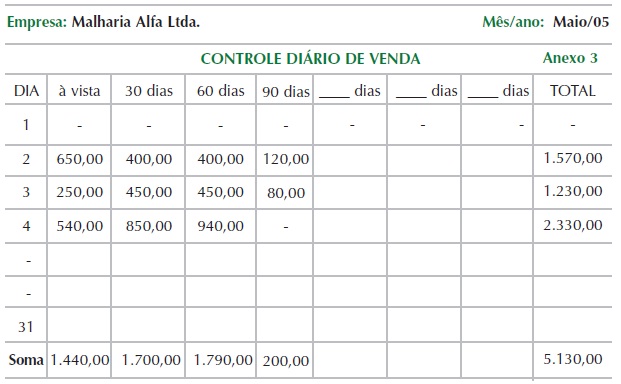

Controle Diário de Vendas

Nesta segunda parte iremos abordar:

Controle de Contas a Receber

Controle de Contas a Pagar

Controle Mensal de Despesas

Controle de Estoques

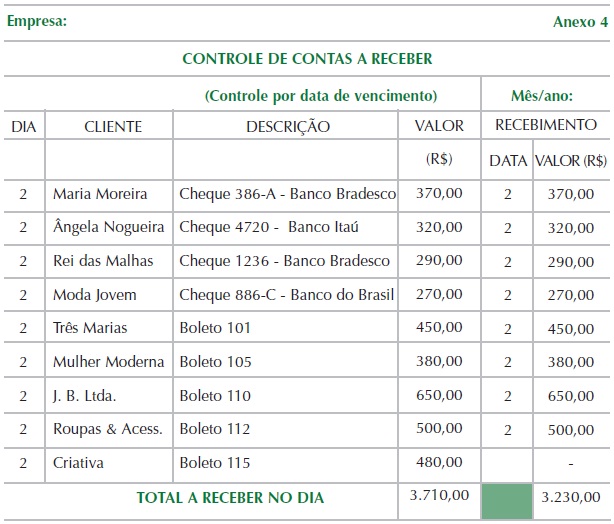

Controle de Contas a Receber:

Tem como finalidade controlar os valores a receber, provenientes das vendas a prazo, e deve ser organizado para:

Fornecer informações sobre o total dos valores a receber de clientes;

Estimar os valores a receber que entrarão no caixa da empresa, por períodos de vencimento, por exemplo, 3, 5, 7, 15, 30, 45 e 60 dias;

Conhecer o montante das contas já vencidas e os respectivos períodos de atraso, bem como tomar providências para a cobrança e o recebimento dos valores em atrasos;

Fornecer informações sobre os clientes que pagam em dia;

Fornecer informações para os elaboração do fluxo de caixa.

Obs.: Quando o cliente não pagar na data do vencimento, como foi o caso da Criativa, verifique o histórico do cliente (controle individualizado – modelo: Anexo 4A), para analisar as providências que deverão ser tomadas.

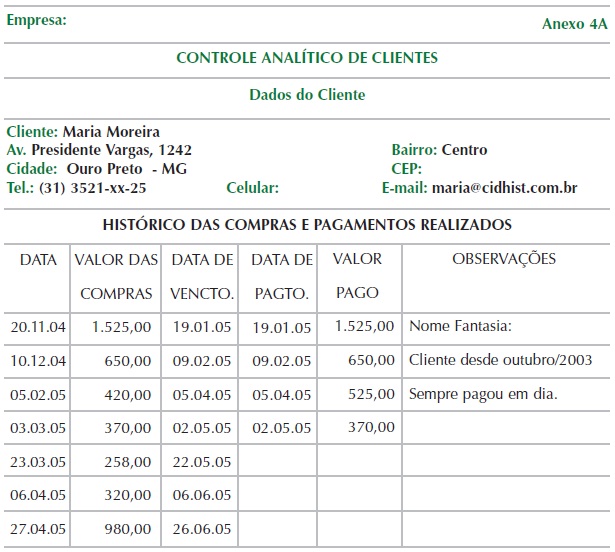

Além de organizar o controle dos valores a receber por data de vencimento, a empresa precisa manter um controle individualizado de cada cliente cadastrado em ordem alfabética.

Essa organização fornece informações importantes para as áreas de crédito, cobrança e vendas. Tal procedimento fornece dados para uma comunicação direta com o cliente, acompanhando a pontualidade de seus pagamentos, aumentando seu limite de crédito e observando sua freqüência de compras.

Obs.: Preparamos somente um modelo do controle individual de clientes. Na sua empresa, você precisa preencher uma ficha para cada cliente.

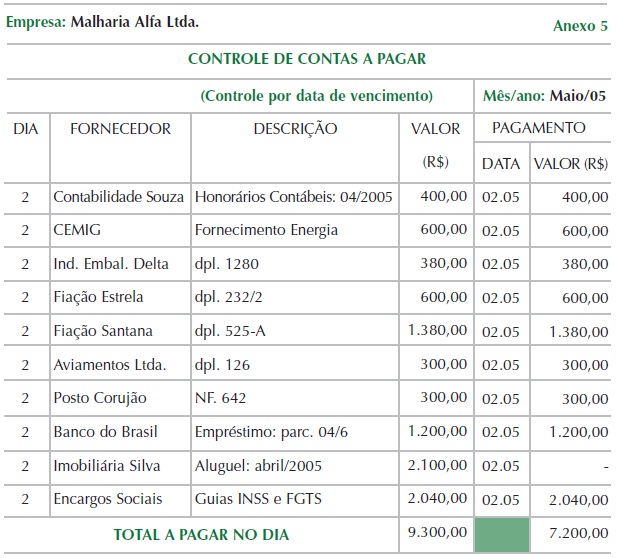

Controle de Contas a Pagar:

Chegou a hora de honrar os compromissos financeiros.

Organize os totais a pagar, obedecendo seus períodos de vencimento: dia, semana,

quinzena, 30, 45, 60 dias, etc. Mantendo as contas em dia você evita o estresse e ainda adquire uma série de vantagens:

Estabelece prioridades de pagamento em caso de dificuldades financeiras;

Controla o montante dos compromissos já vencidos e não pagos, em casos de dificuldades financeiras;

Fornece informações para elaboração de fluxo de caixa.

Obs.: Quando a empresa não conseguir pagar todos os compromissos em determinado dia, negocie um novo prazo de pagamento junto ao credor e reprograme a data do pagamento.

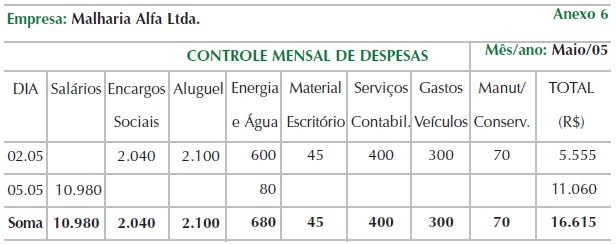

Controle Mensal de Despesas:

Serve para registrar o valor de cada despesa, acompanhando sua evolução. Algumas delas necessitam de um controle mais rigoroso, ou até, a tomada de providências urgentes, como cortar gastos que podem e devem ser eliminados.

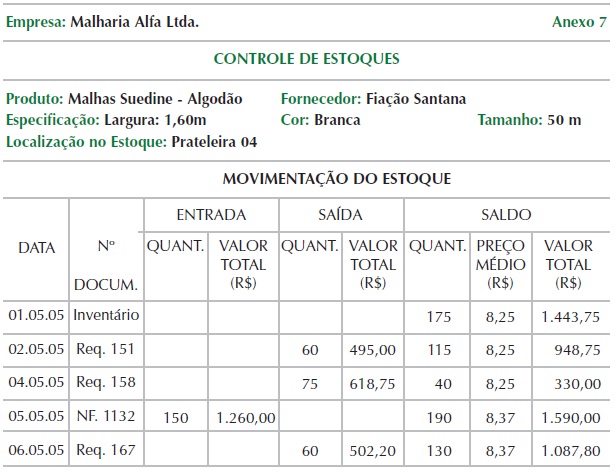

Controle de Estoques:

Controlando os estoques existentes na sua empresa, você evita desvios, fornece informações para reposição dos produtos vendidos, e ainda, facilita a tomada de providências para redução dos produtos parados no estoque.

O controle de estoque deve ser organizado para fornecer as seguintes informações:

O montante financeiro do estoque e o valor por linha de produtos;

As quantidades em cada item de estoque;

A quantidade e custo das mercadorias vendidas;

Os estoques sem movimentação;

A necessidade compras/reposição de estoques e fluxo de caixa.

REFLEXÕES:

A sua empresa já tem controles financeiros? Se você já mantém esses controles organizados e atualizados, e faz uso deles para tomada decisões, parabéns!

Mas, se você ainda não controla as finanças de sua empresa de forma adequada, chegou o momento de organizar os controles financeiros. Eles serão úteis para as decisões empresariais.

Será que podemos tomar decisões acertadas sem informações confiáveis?

Pense nisso!

Os controles que você começou a praticar são de fundamental importância para o dia a dia da empresa. Podemos dizer que as informações geradas com esses controles representam o primeiro estágio para a gestão do capital de giro.

Nas empresas de pequeno porte, quando conseguimos administrar o capital de giro de maneira eficiente resolvemos basicamente a maioria dos problemas de natureza financeira.

Fonte: Manual Como Elaborar Controles Financeiros – SEBRAE

Software para Controle Financeiro:

Recomendamos que clique aqui e conheça o Software de Controle Financeiro desenvolvido pela empresa ControleNaNet. Este software permite o Controle das contas a pagar, contas pagas, contas a receber, contas recebidas e fluxo de caixa.

Caso tenha algum assunto de seu interesse que ainda não publicamos, é só deixar um comentário.

ControleNaNet

www.controlenanet.com.br

contato@controlenanet.com.br

Fonte: Manual Como Elaborar Controles Financeiros – SEBRAE

Fonte: Manual Como Elaborar Controles Financeiros – SEBRAE